Анализ рынка фьючерсов. Нефть застряла между реальностью настоящего и ожиданием.

Отчеты о доходах компаний, превзошедшие ожидания аналитиков, спасли энергетический сектор на этой неделе после того, как в среду нефть пережила самое сильное падение за последние три месяца.

Весь товарный сектор, и в особенности, сектор энергетический в среду натолкнулись на кирпичную стену в виде целой серии неблагоприятных новостей. Доллар перестал падать, китайский фондовый рынок развернулся, а еженедельные данные по запасам показали неожиданно резкое увеличение запасов сырой нефти. Предложение доллара против евро, доминирующее в последнее время, пошло на убыль, и валютной паре так и не удалось преодолеть июньскую вершину на уровне 1.4330. Товарные рынки сохраняют крепкую связь с динамикой доллара, и последнее движение лишило их поддержки.

Китай сдал позиции: фондовый рынок продемонстрировал сильное однодневное падение на фоне сообщений в СМИ о том, что необходимо сократить банковское кредитование, чтобы избежать перегрева системы. Это как обычно вызвало опасения, что Китай может снизить спрос на сырьевые товары.

Контанго во фьючерсе на нефть WTI (т.е. временная разница между двумя контрактами) снова начало увеличиваться, чему дополнительно поспособствовали новости о том, что запасы в Кашинге – пункте затоваривания складов NYMEX нефтью WTI - увеличились на 1,3 млн. баррелей до 32,12 млн., приблизившись к февральскому максимуму на уровне 34,9 млн. Спред между сентябрьским и октябрьским контрактами подошел вплотную к 2 долларам, в то время как еще в июне составлял всего лишь 0,5 долларов.

Еще одно такое увеличение запасов в Кашинге рынок не сможет оставить без внимания, что может вызвать дальнейшее увеличение контанго и расширение спреда между североморской нефтью Brent и нефтью WTI. В этом месяце сентябрьский контракт на нефть Brent обошел контракт на нефть WTI с аналогичным сроком поставки больше чем на четыре доллара.

По подсчетам одного инвестиционного банка, нефтяные запасы общим объемом 140 млн. баррелей – а это 70 супертанкеров - в настоящий момент хранятся в других странах, так как спрос со стороны развитых стран по-прежнему не покрывает объемы добычи. В последние месяцы избыток запасов нефти использовался для производства нефтепродуктов, но и здесь из-за отсутствия спроса уровни запасов подскочили к пугающим вершинам.

Очевидно, что сейчас уже ни новости, ни статистика не оказывают поддержки ценам, но рост фондовых рынков на ожиданиях, что мировая экономика зашла за угол и в 2010 году вернется на путь развития, многих впечатлил, в результате чего цена застопорилась в промежутке между 60 и 70 долларами.

Пока мощная положительная реакция рынка на отчеты о доходах компаний-производителей кухонных приборов, письменных принадлежностей и телефонных компаний, опубликованных в четверг, говорит о том, что сейчас на рынке ожидания будущего доминируют над реальностью настоящего. Тем не менее, если индекс S&P 500 не сможет пробить отметку в 1 000 долларов, то это может спровоцировать новую волну продаж.

Технические границы по сентябрьскому контракту сейчас проходят по уровням 59.30 и 70 долларов, при этом тенденция развивается в нисходящем направлении. Первая поддержка возможна в области 61.50 долларов, затем – в районе недавнего минимума на уровне 59.30 долларов.

Золото нашло продавцов чуть выше уровня в 950 долларов - так разочарованные инвесторы воспользовались возможностью и сократили свои позиции после недавнего «ралли», перебросив ресурсы на фондовые рынки. Это также отразилось во вложениях в фонды биржевого типа (ETF), в которых наблюдался самый сильный отток инвестиций с апреля прошлого года.

МВФ объявил о том, что они намерены продать 403 тонны золота в рамках нового "пакта о золоте", который в настоящий момент обсуждается европейскими центральными банками. Такая новость, скорее всего, окажет ограниченное влияние на рынок, поскольку продажа растянется на 2-3 года и станет частью нового Соглашения европейских стран по золоту (Central Bank Gold Sales Agreement (CBGA)), которое должно быть подписано к октябрю.

С технических позиций цена на золото на рынке спот находится в пределах фигуры «треугольник» с текущим диапазоном 916-980 долларов США. В краткосрочной перспективе поддержкой послужит 100-дневная скользящая средняя на уровне 925 долларов, а сопротивлением – уровни 942 и 960 долларов. Рано или поздно рост фондовых рынков подвергнется испытанию на устойчивость, и это может оказаться на руку инвесторам, но, учитывая, что разговоры об инфляции продолжают отметаться, мы не исключаем вероятности дополнительной ликвидации длинных позиций при любых попытках роста.

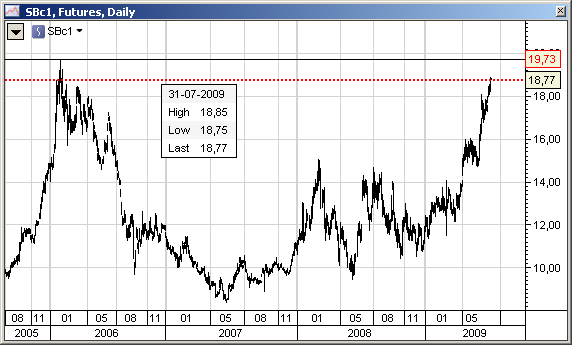

Цена на сахар продолжает расти, и максимум 2006 года на уровне 19.73 уже не за горами. В последний раз цена достигала этого уровня в самый пик «спиртовой лихорадки», когда внезапно сахар полюбился не только производителями шоколада и конфет, но и владельцам автомобилей с двигателями, работающими на двух видах топлива.

Последнее «ралли» было обусловлено погодными явлениями: ежегодная норма муссонных дождей в Индии – крупнейшем потребителе в мире – оказалась ниже среднего уровня. В Бразилии тем временем возникли противоположные проблемы: там урожаи пострадали от обильных дождей, что также оказало влияние на цены. Возникли разговоры, что Индии придется вдвое увеличить свои объемы импорта до 5 млн. метрических тонн. К настоящему моменту сахар подорожал на 45% и занял третье место среди товаров с самыми высокими темпами роста в 2009 году.

Не следует оставлять без внимания также такие сельскохозяйственные продукты, как кукуруза и соевые бобы, поскольку ослабший доллар вызвал хороший внешний спрос на американские с/х культуры. Соевые бобы на этой неделе прибавили газу, поднявшись в цене максимально за последние девять месяцев, в то время как кукуруза, по-видимому, нашла "дно" после недавних несчастий.

Наконец, если посмотреть на таблицу производительности за 2009 год, то увидим, что практически ничего не изменилось: медь по-прежнему в авангарде (+83%), вслед за ней идет бензин RBOB (+79%), а после - сахар, как мы уже говорили выше. В самом конце находится бекон (-62%), опережая по отрицательному показателю природный газ (-44%).

На ту же тему :

Основы